에스디바이오센서(137310) 7/16 상장. 체외 진단 대장주 결정의 날

1. 우리사주 배정 물량 줄고 일반공모 물량 늘었다

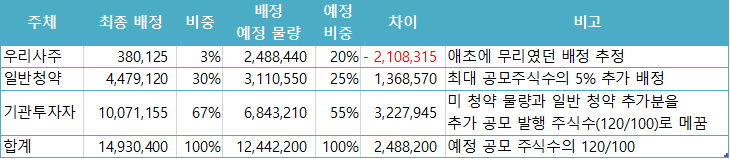

7월 13일 공모 물량 배정 공시가 끝나면서, 모든 조건이 확정됐다. 기사 상 공모 열기를 고려해 기존 공모주식수의 20%를 할증해 발행했다고 하지만 실제로는 우리사주 청약 물량이 297만 주에서 38만 주로 줄어 발생한 것으로 판단된다. 정확히 우리사주 배정 물량에서 2,605,955주가 청약이 되지 않았다.

우리사주 20% 배정은 처음부터 무리였을 것으로 판단한다. 직원 315명이 우리사주조합을 통해 공모주를 배정받는다면 평균 9,480주를 받게 되며 1인당 4억 9,296만 원이 필요하다. 이 정도면 수 억원 단위 대출이 필요한데 여건상 쉽지 않았을 것으로 보인다. 최종 배정 380,125주를 315명이 받는다면 평균 1,207주에 6,275만 원이 필요하므로 직원 개개인의 재정 부담은 크게 경감된다.

문제는 왜 공모 물량이 늘었냐는 점이다. 우리사주 청약이 미달이 났을 경우 미달 분은 개인 청약자들에게 배정할 수 있는데, 최대 공모주식수의 5%를 넘지 못한다. 기존 공모주식수 12,442,200주의 5%(622,110주)로는 우리사주 미청약 물량 2,108,315주를 감당할 수 없다. 아예 공모주식수를 20%(2,488,200주) 늘려 늘어난 개인 배정 물량과 최종 공모주식수의 5%로 최대로 배정하고 나머지를 기관에 배정한 것으로 보인다. 개인 배정 물량은 예정 대비 44.0% 늘어난 4,479,120주가 되었고, 기관 배정 물량은 예정 대비 47.1% 늘어난 10,071,155주가 되었다.

2. 공모 물량이 늘어났어도 수급 영향력은 크지 않다.

애초부터 공모주로서 에스디바이오센서의 수급 여건은 부담스러웠다. 유통 물량이 기관 확약을 고려하지 않았을 때 31.4%이지만, 주식수로는 31,907,001주, 유통 시총은 1.66조 원에 달한다. 이 부분은 이미 기관 수요예측과 청약 때부터 반영했던 부분이다.

늘어난 공모 물량은 기관 확약으로 부담을 경감했다. 공모후 유통 가능 물량은 31.4%에서 32.3%로 0.9% p 늘어났고, 유통 시총 역시 1.66조 원에서 1.73조 원으로 큰 변화는 없다. 물론 공모 물량이 늘어나지 않고 확약 물량을 고려하면 좀 더 매력적인 수급 여건이 만들어졌을 것으로 보이나, 이 경우에도 유통 물량 28.3%, 유통 시총 1.49조 원으로 드라마틱하게 수급 여건이 개선된 것은 아니다.

공모가 기준 시가 총액은 5조 2,840억 원에서 5조 3,700억 원으로 1.6% 늘어나는데 그쳤다.

3. 보호예수 미확약 기관 배정액은 리스크 요인

이번 공모는 기관의 확약 비중은 11.8%에 불과하나, 수량 비중은 31.5%로 확약한 기관이 3.44배 많이 받았다. 그럼에도 불구하고 미 확약한 기관의 추정 배정수량은 5,723주로 2억 9,760억 원을 배정받았다. 이는 최근 1년 동안 진행된 공모주 중 미확약 기관 배정 물량 중 가장 많다. 확약한 기관의 경우도 기간별로 차이가 있겠지만 평균 10억 원을 배정받았다.

4. 실적 추정 및 밸류에이션

실적 추정은 증권사보다 공격적으로 추정했다. 팬데믹 상황이 델타 변이로 여건이 많이 달라졌다. 남미에서는 람다 변이가 창궐하고 있다. 진단 수요가 다시 늘어날 것으로 전망한다.

공모가 기준 '21년 예상 P/E는 3.6배, '22년 P/E 5.0배, P/B는 '21년 예상 1.98배, '22 1.41배 수준이다.

5. 목표가: 어닝 성장이 불확실하다면 Book value로 보자. 74,000원!

목표가 산정이 어려운 것은 현재가 가진 특수성 때문이다. 실적에 근거해 멀티플을 추정해야 하는데, 향후 실적 성장에 대한 불확실성이 크기 때문에 고멀티플을 적용하기 어렵다. 올해/내년 실적 추정이 어렵다면, 차라리 Book Value로 바라보는 것이 어떨까 싶다.

현재 주가 기준 씨젠의 21년 예상 P/B는 컨센서스 기준 4.7배이다. 동사의 21년 예상 BPS 26,274원에 씨젠 21년 예상 P/B의 40%를 할인한 2.82배, 74,000원을 목표가로 제시한다.

이전 포스팅에서 언급했듯 시총 8조 원(주당 78,000원)은 코스피 200 특례 편입의 기준선이다. 만약 80,000원에 안착하면 오히려 주가는 안정적인 흐름을 보일 가능성이 높다.

2021.07.05 - [제약바이오. 무슨 말인지부터] - 에스디바이오센서(137310), 씨젠(096530)과의 차이점은?

에스디바이오센서(137310), 씨젠(096530)과의 차이점은?

1. 올해 들어 벌어진 두 회사의 실적 갭 오늘부터 내일까지 에스디바이오센서 기관 수요예측이 있다. 희망 공모가 하단 기준 시가총액은 4.6 조 원으로 체외진단 대장주인 씨젠(096530) 시가총액 4.4

mujinfamily.tistory.com

2021.07.09 - [공모주. 청약부터 매매까지] - 에스디바이오센서(137310) 7/8~7/9 청약. 투자설명서 대신 읽어드립니다.

에스디바이오센서(137310) 7/8~7/9 청약. 투자설명서 대신 읽어드립니다.

결론: 참여합시다. 이미 기업 설명 내용은 이전 포스팅 2021.07.05 - [제약바이오. 무슨 말인지부터] - 에스디바이오센서(137310), 씨젠(096530)과의 차이점은? 에서 다루었기 때문에 이번 포스팅은 에스

mujinfamily.tistory.com