엘비루셈(376190) 6월 11일 상장

1. 공모 개요

두 개 증권사가 주간사로 참여했다. 공모 규모가 500~1,000억의 중규모 딜임을 알 수 있다. 공모가 규모로 이 정도 수준이면 회사의 펀더멘털이나 밸류에이션도 상장 이후 주가 흐름에 영향을 미친다. 공모가는 14,000원으로 상단에 결정되었다. 상단 초과 신청 기관이 전체 2/3 수준인 1,091곳이고, 주간사 인수분이 없기 때문에 최근 같은 분위기라면 상단을 초과해 공모가를 결정했을 수도 있다. 그렇게 하지 않은 이유는?

2. 공모 규모와 배정

답은 구주매출이다. 공모 규모는 6,000,000주에 달하는데 이 중 구주매출이 최대주주 엘비세미콘의 2,000,000주이다. 최대주주 구주매출은 공모주 흥행에 부정적인 영향을 미친다. 오래 고생한 기업가가 일부 지분을 매각해 현금화하는 건 어찌 보면 인지상정일 수 있다. 하지만 동사 최대 주주는 2018년에 이 회사를 인수한 엘비세미콘이다. 3년 만에 일부 지분을 회수한 꼴이니, 아무래도 공모가 밴드를 초과해서 공모가를 결정하는 것은 회사 이미지에 부정적일 수밖에 없다.

시가 총액이 공모가 기준 3,444억 원이다. 시가 총액 규모만으로 보면 첫 날 흥행을 위해서라면 깨끗한 수급 구조는 필수이고, 회사도 딱 봤을 때 성장의 그림이 확실하거나, 밸류에이션 매력도가 높아야 할 것이다. 개인들은 이번 청약에서 평균 약 4 주 정도 배정받았을 것으로 추청 한다. 공모가 더블에서 정리한다면 5만 원 정도의 수익을 얻을 수 있는 딜이다. 미 확약한 기관의 배정 수량은 평균 2,656주 수준이다. 평균 배정액은 3,700만 원으로 추정되며, 공모주 담당자라면 이 정도 규모면 절반은 시초에 정리하지 않을까 싶다.

3. 기관 의무 보유 확약 비중. 아쉽다

공모가 상단을 초과해서 쓴 기관 수는 1,000여 곳이 넘는데 확약을 신청한 곳은 66곳에 불과하다. 공모 규모도 크고 회사도 실적만 놓고보면 꾸준히 성장한 회사이니, 일단 무조건 받고 보고 첫날 오버 슈팅했을 때 수익실현을 하겠다는 기관의 투자 심리를 엿볼 수 있다. 수량 기준으로 확약 비중은 10.5%로 첫날 유통물량은 500,000주 가량 줄었다.

4. IPO 이후 주주 구성 및 유통 물량

상장 직후 주주는 엘비세미콘(주)과 LAPIS semiconductor가 기존 주주이며, 그 외에는 공모주를 청약한 기관과 개인 뿐이다. 상장 직후 출회 가능한 물량도 의무보유를 신청하지 않은 기관 물량 4,028,588주와 개인 청약 물량 1,500,000주로 전체 발행 주식수의 22.5%에 불과하다. 유통 물량이 20~30%는 긍정적으로 평가한다. 다만, 절대적인 물량 자체는 5,528,588주이고 공모가 기준 유통 시총은 774억원에 달한다. 그리고 평균 2,656주를 보유하고 있는 1,500여 곳의 기관 물량이 존재한다. 앞서 언급했든 기관 입장에서 피투자회사가 정말 매력적인 회사가 아니라면, 수익 확정의 욕구가 커지기 때문에 시초에 배정 물량의 1/2를 내놓지 않을까 싶다.

공모가 더블 시총보다 적당히 공모가 보다 10~20% 정도 높은 상태에서 시초가가 형성되어, 기관 물량 소화해주면 올라가는 그림이 더 좋다. 공모가 두배로 상장된다면, 시초가 부근이 고가일 가능성이 높다고 판단한다.

5. 실적 추정과 밸류에이션, 컨센서스

이 회사는 TV의 고사양화, 대면적화의 최대 수혜주이다. 주요 매출 품목은 드라이버 IC이다. 디스플레이 패널에 회로 기판을 연결하여, 디스플레이가 구동할 수 있도록 하는 부품이다. 중/대형용과 모바일용 두 분야 구분되는데, 모바일은 드라이버 IC가 한 개만 들어가는 반면, 중/대형용은 패널이 클수록 많이 들어간다. LCD 패널보다 OLED 패널에, 고해상도 대면적일수록, 드라이버 IC가 많이 필요하다.

최근 3년은 전방산업 수혜를 많이 받았다. 패널업체 자체는 중국과의 경쟁 심화로 부침이 있었지만, 그 와중에 TV와 모바일 디스플레이는 계속 고사양화/대면적화 되면서, 드라이버 IC 업체는 전방산업의 경쟁 심화가 매출 성장에 도움이 되었다.

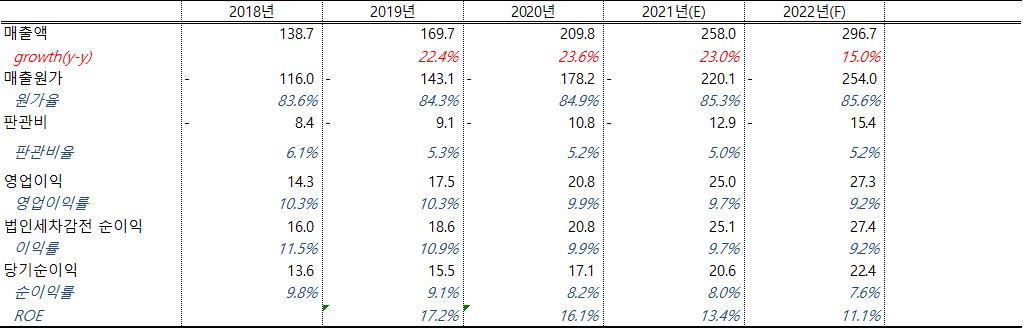

실적 추정은 매출액은 전년과 유사한 성장률을 보일 것으로 예상했다. 23% 성장, 그리고 내년은 전방산업 Peak-out 가능성을 고려해 15% 성장을 가정했다. 2021년 1분기 제품 가격들이 살짝 빠지기 시작했다. 일시적 일지 모르겠으나, 원가율은 최근의 인플레이션을 고려해 상승하는 것으로 가정했다.

올해 P/E는 17.3배로 절대적으로 싸지 않으나 모회사인 엘비세미콘이나 테스나에 대비해서 저평가로 상태이다. 이 회사들과 비교하는 것이 의미가 있는지 모르겠다. 최근 3년간 순이익은 따박따박 10%대 성장률을 기록했는데, P/E가 17.3 배면 적정 수준이라고 판단한다. 실리콘웍스 향 매출 비중이 80%대로 절대적인 영향을 미치는데, 실리콘웍스의 올해 예상 P/E는 10배도 채 안된다.

증권사들은 올해 P/E를 10~15배 정도 평가하고 있어 훨씬 매력적으로 보고 있다. 유통물량이 적다는 점도 긍정적으로 보고 있으나, 이 부분은 앞서 언급했든, 물량 자체가 많으면 큰 의미가 없다.

6. 결론: 첫 날 잘 팔고 나오세요.

이런 회사가 사실 제일 어렵다. 회사가 전방산업의 수혜로 꾸준히 성장세를 보여왔기에 점수를 안 줄 수는 없다. 그래도 전방산업이 Peak-out에 대한 우려들이 슬슬 나오고 있는 상황이기에 높은 밸류에이션은 정당화될 수 없다고 본다. 공모가의 두배로 시초가가 형성되면, 시총은 6,800억 원, P/E는 증권사 컨센서스 기준 27.2배로 비싸다.

청약자 입장에서는 시초가가 공모가 두 배로 시작한다면, 전량 매도, 공모가 10~20% 수준에서 시작한다면, 절반 매도, 나머지는 당일날 정리할 것을 추천한다.