-

크래프톤 (259960) 8/2~8/3 청약. 감당할 수 있을 만큼만 청약하기공모주. 청약부터 매매까지 2021. 8. 2. 13:48

1. 저조한 기관 수요 예측 참가율 -> 기관 과배정 이슈

현재 공모주 투자의 뜨거운 감자 크래프톤의 개인투자자 청약이 8월 2일과 3일에 진행된다. 공모가 시총 24.3조 원으로 카카오뱅크 공모가 시총 18.5조 원을 훌쩍 뛰어넘는 빅딜 중 빅딜이라 할 수 있다.

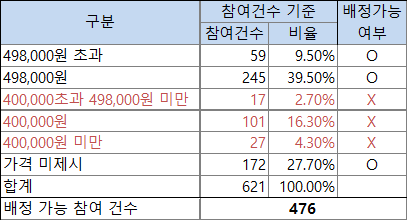

문제가 되는 부분은 기관들이 수요예측에 저조한 참여율을 보였다는 점이다. 기관은 총 621 곳이 참여했고, 이중 확정공모가 이상을 쓰거나 가격을 제시하지 않은 476 곳만이 배정을 받을 수 있다. 최근 공모주들의 기관 배정 건수들을 살펴보면 에이치케이이노엔 1,627 건, 카카오뱅크 1,667 건, 원티드랩 1,598 건, 에브리봇 606 건, 맥스트 1,563 건으로 대부분 1,500 곳 이상의 기관이 참여했다. 크래프톤 수요 예측은 평소에 참여했던 기관들 중 60% 정도가 되는 900 여 곳의 기관이 아예 불참했고, 그나마 참여한 기관들 중 23%에 해당하는 기관은 배정을 받지 못한다.

그림 1. 크래프톤 기관 수요예측 가격대별 참여건수. 기관당 배정액을 생각하면, 기관투자자에 배정된 물량을 전체 55%라고 생각했을 때 총 4,759,826주가 배정된다. 이 중 476 개 기관이 참여했으니, 단순히 1개 기관당 10,000 정도를 배정받은 셈이다. 약 50억 원이 배정된 셈이다. 물론 확약을 고려하지 않은 계산이니, 이보다 낮아질 것으로 예상되나, 확약을 신청한 기관들의 물량에 많은 부담을 주기에는 너무 큰 딜이 아닐 수 없다.

그림 2. 청약 주체별 배정 물량 여기에 우리사주 청약 결과가 중요하다. 우리사주에 의무적으로 20%를 먼저 배정해놓고, 청약 결과에 따라 우리사주 청약이 미달이 발생할 경우, 에스디바이오센서의 경우처럼 일반청약자 비중을 5%p 더 채우고, 추가로 기관에 배정을 더할 수 있다. 현재 크래프톤의 직원수는 투자설명서 상 1,264명이고 인당 평균 1,369주를 배정받게 된다. 우리사주 직원당 배정액은 평균 6억 8,193만 원이 되기 때문에 실질적으로 우리사주 청약은 미달이 발생할 가능성이 높다. 개인 청약자들과 기관에 더 큰 부담이 발생할 수 있는 이슈다.

2. 수요예측 부진 원인

2.1 원게임 리스크

크래프톤은 글로벌 최대 흥행작 '배틀그라운드'를 개발한 회사이지만, 게임 회사를 가치평가하는데 있어서 '원게임 리스크'는 대표적인 디스카운트 요인 중 하나이다. 게임 하나가 대박이 났다고 해서, 회사의 영속성을 보장해주지 못하기 때문이다. 물론 '배틀그라운드'는 여느 중소형 게임사의 '원게임'과는 차원이 다르다. 단일 게임이라 해도 '배틀그라운드'는 초기 PC버전과 이후 출시된 모바일 버전 둘 다 흥행에 성공하면서 전년도 매출액은 1.7조 원 가까이에 이르렀다.

2.2 밸류에이션 고평가

밸류에이션 고평가는 최근 상장한 에스디바이오센서, 카카오뱅크에서도 있었던 논란이다. '원게임 리스크'와도 연결된 문제이나 현재와 내년 실적을 고려해도 공모가 자체로 청약자들이 초과 수익을 낼 수 있는 룸이 별로 없다.

그림 3. 크래프톤 실적 추정

그림 4. 크래프톤 주당 지표 및 밸류에이션 자체 추정한 올해 실적 추정 밸류에이션은 P/E 기준 34.5배, 내년에는 30.3 배 수준이다. '21년 실적은 현재까지 크래프톤의 실적을 추정한 3개 증권사와 비교했을 때 이베스트투자증권보다는 공격적인 추정이고, KTB와 메리츠증권 대비 보수적인 추정이다. '22년 실적은 3개 증권사 대비 매우 보수적인데, 이는 현재 상황이 유지된다는 가정하에 경상적인 성장률만 가정했기 때문이다. 이런 가정으로 공모가 기준 '22년 P/E는 30.3배 수준이다.

참고로 증권사들의 올해와 내년 실적 추정은 다음과 같다.

그림 5. 증권사별 크래프톤 2021년 실적 전망 및 컨센서스(이베스트 증권은 Normal 시나리오 반영)(단위: 십억원)

그림 6. 증권사별 크래프톤 2022년 실적 전망 및 컨센서스(이베스트 증권은 Normal 시나리오 반영)(단위: 십억원) 증권사 컨센서스를 반영한 공모가 기준 '22년 P/E는 18.2배 수준까지 낮아진다. 실적 성장의 주요 요인은 신작 '배틀그라운드:뉴스테이트'의 흥행, PC/콘솔 기반 '더 칼리스토 프로토콜'의 흥행 기대감이다. 특히 '더 칼리스토 프로토콜'은 '원게임 리스크'를 해소할 수 있다는 측면에서 멀티플 상향 요소에 해당한다.

그림 7. 증권사 컨센서스를 반영한 크래프톤 주당 지표 및 밸류에이션 결론적으로 크래프톤은 엔씨소프트보다 상대적으로 더 높은 기업가치를 인정받아야 한다. 엔씨소프트의 올해 매출액 컨센서스는 약 2.6조 원으로 크래프톤대비 1.34배 높고, 내년도는 3.6조 원으로 크래프톤 대비 1.09배 높다. 다만 영업이익 기준으로는 크래프톤이 컨센선스 기준으로 더 높다. 올해 엔씨소프트 영업이익 컨센서스는 8,139억 원으로 크래프톤 9,552억 원 대비 0.85배, 내년은 1조 7,462억 원으로 크래프톤 1조 7,462억 원의 0.78배에 해당한다.

즉, 당장 매출액은 낮으나 매출액 성장률이 크래프톤이 더 높아 내년에는 엔씨소프트와 거의 근접한 매출액에 도달할 것으로 예상되며, 이익은 절대적인 규모나 수익성 측면에서 올해 이미 엔씨소프트보다 앞설 것으로 전망되고 있다. 컨센서스를 활용한 크래프톤의 가치는 엔씨소프트 대비 높게 평가받을 이유는 충분하다.

그림 8. 주요 게임사 시가총액 및 컨센서스 P/E(크래프톤은 공모가 기준) 다만, 이미 공모가 기준으로 엔씨소프트 대비 높은 평가를 받고 있고, 내년도 실적을 논하기에는 아직 올해가 많이 남아 있고, 불확실성도 크기 때문에 내년도 실적 기준 가치평가를 시장에서 인정할지는 미지수다.

2.3 이미 너무 많은 북을 소진한 기관. 리스크 관리가 필요하다

에스디바이오센서, 카카오뱅크를 거치면서 수요예측에 참여한 기관들의 IPO 북은 커질 대로 커졌다. 특히 에스디바이오센서와, 카카오뱅크에 확약을 신청한 기관들의 경우 리스크 관리에 신경 쓰지 않을 수 없다. 에스디바이오센서를 확약 신청한 기관의 배정 추정액은 평균 11.6 억 원, 카카오뱅크는 평균 9.6 억 원으로 추정된다. 그 어느 때보다 리스크를 신경 쓸 수밖에 없는 상황에서 크래프톤까지 너무 많은 배정을 받게 되면 리스크 관리가 어려울 수 있다.

3. 결론: 감당할 수 있을 만큼만 청약하자

개인 청약이 기관 수요예측과 다른 점은 경쟁률을 확인하면서 신청이 가능하다는 점이다. 경쟁률이 턱없이 높다면 많은 증거금을 확보해도 몇 주 받지 못하겠지만, 낮은 경우에는 정확히 감당할 수 있을 만큼만 신청하는 것이 필요하다. 공모주는 너무 적게 받는 것보다 많이 받는 것이 문제이다. 공모주를 청약해서 상장해서 거래할 때 까지 시간이 소요되고, 그 시간 안에 어떤 일이 일어날지는 아무도 모른다. 그리고 많이 받았다는 것은 그만큼 인기가 없었다는 의미이므로 상장 이후에도 고생할 가능성이 높다.

이번 청약은 적극적인 리스크 관리가 필요해 보인다. 각자 감당할 수 있을 만큼만 청약하자.

'공모주. 청약부터 매매까지' 카테고리의 다른 글

카카오뱅크 (323410) 8/6 상장. 시장 분위기 빼고 모두 Good Signal! (4) 2021.08.05 딥노이드 (315640) 8/2~8/3 수요예측. 희망 공모가 하단도 비쌉니다. (0) 2021.08.03 원티드랩 (376980) 8/2~8/3 청약. 성장잠재력이 있는 마이크로딜은 고민하지 말자 (1) 2021.08.01 한컴라이프케어 (372910) 7/29~7/30 수요 예측. 상장의 이유를 알고 싶습니다. (0) 2021.07.29 에이치케이이노엔 (195940) 7/29~7/30 청약. 업력 37년 제약회사 IPO (4) 2021.07.29