-

에이치케이이노엔 (195940) 7/29~7/30 청약. 업력 37년 제약회사 IPO공모주. 청약부터 매매까지 2021. 7. 29. 12:40

1. 어떻게 이렇게 많은걸 하고 있는가? 업력 37년의 제약회사의 IPO이기 때문이다.

동사는 우리에게 익숙한 숙취해소 음료 '컨디션', 신약, 백신, 건강기능식품 등 사업분야가 다양하다. 분사와 합병 과정을 통해 각 사업부의 뿌리가 다른 만큼, 각 사업분야가 어떤 과정을 통해 합류하게 되었는지 살펴볼 필요가 있다. 투자설명서만 읽어보면, 많은 사업을 진행하고 있어 너무 복잡해 보인다.

그림 1. 에이치케이이노엔 기업의 근간 회사의 뿌리는 CJ제일제당 제약사업부이다. CJ제일제당이 1984년 유풍제약을 인수하면서 본격적으로 제약사업에 뛰어들었고, 1986년 국내 최초 간염백신 '헤팍신주'를 개발했다. 1990년 7-ACA를 생산하기 시작하면서 항생제 원료의약품 사업을 시작했고, 1992년에는 수액사업과 숙취해소음료 사업(컨디션 출시)에 뛰어들었다. 1998년에는 유전자 재조합 기술로 만든 EPO(빈혈 치료제)를 생산하면서 바이오 의의품 사업에도 진출했다. 2006년에는 한일약품을 인수하면서 전문의약품(ETC) 사업을 강화했다. 회사의 사업 포트폴리오는 CJ제일제당 시절에 이미 완성되었다고 해도 과언이 아니다. 이제 갓 회계연도 8기에 들어가면서 이렇게나 많은 사업 포트폴리오를 구축한 것은 1984년에 시작한 CJ제일제당의 제약사업부를 근간으로 하고 있기 때문이다.

업력 37년의 제약회사의 IPO라고 보면 될 것이다.

그림 2. 회사의 근간인 CJ제일제당 제약사업부에서의 연혁 2. CJ헬스케어로 분사, 상장에서 매각으로...

2014년 4월 CJ제일제당은 제약사업부를 물적 분할하여 CJ헬스케어를 설립했다. 전문의약품(ETC)에서 제네릭, 개량신약, 수액, 합성신약개발 부문으로 틀을 갖추고 있었고, 바이오의약품 사업(백신, 빈혈치료제), OTC까지 갖추고 있었기 때문에 분할의 명분은 충분했다. CJ헬스케어로 출범 후 신약 파이프라인 중 하나인 CJ-12420(위식도 역류질환 치료제) 임상에 박차를 가했다. CJ제일제당 시절부터 임상을 진행해 왔었고, 2015년 국내 임상 3상을 시작했다. 3상은 2017년 완료되었다.

다만, CJ그룹은 빠른 현금화를 하고 싶었다. 2016년 초부터 CJ헬스케어의 상장 추진 기사가 보도되기 시작했다. 상장 주간사도 삼성증권과, 신한금융투자로 선정하면서 본격적으로 상장 준비에 들어갔다. 꾸준히 투자 성과를 내면서 기업 가치를 끌어올렸다. 고지혈증 복합제, 천식치료 복합제를 차례로 출시하고, 신약파이프라인 CJ-12420(위식도역류질환 치료제), CJ-40001(2세대 EPO, 빈혈치료제), CJ-30061(고혈압+고지혈 복합제), CJ-15314(자가면역 염증질환)에서 임상 성과를 도출했다. 특히, CJ-12420(위식도역류질환 치료제)은 국내 임상을 진행하면서 2015년, 중국 뤄신사에 총 1,087억 규모의 기술 수출을 이루어 냈고, CJ-40001(2세대 EPO)는 일본 YL Biologics에 기술 수출을 진행했다. 2017년 9월에는 CJ-12420이 3상이 마무리되면서 국내 시약처에 신약 허가 신청까지 했다.

그림 3. CJ헬스케어 연혁(2018년 4월 이전까지) 이런 일련의 과정을 거쳐 상장을 하는가 싶더니, 2017년 11월 돌연 CJ헬스케어 매각에 대한 기사가 보도되기 시작했다. 상장을 추진할 때에는 기업가치를 최소 1조 원으로 보고 있었으나, 상장을 계획할 때와 달리 제약바이오 분위기가 점점 가라앉고 있었다. 충분히 가치를 인정받기 어려웠을 수 있다. 소비재 중심인 CJ제일제당 입장에서는 국내 제약업계가 제네릭에서 신약 개발로 패러다임이 점차 변하면서, 투자사이클이 긴 신약개발 사업이 본연의 사업과 박자가 안 맞기 때문에 매각을 선택했을 수 있다.

그림 4. CJ헬스케어 분사에서 매각 추진까지 국내 제약/바이오 섹터 시총 아무튼 매각을 추진하던 시점이 국내 제약/바이오 섹터는 단기 저점 구간이었다. CJ제일제당 입장에서는 조금만 더 기다렸다면 더 높은 밸류로 매각을 할 수 있지 않았을까 생각도 들지만, 결과론적인 이야기이다.

이후 제약/바이오 섹터는 두 번의 큰 레벨업을 했다. 80조 -> 150조 원 구간(2018년), 150조 원 -> 300조 원 구간(2020년)이 존재했는데, 섹터가 네 배 가까이 성장하는 동안, 에이치케이이오엔(구 CJ헬스케어)은 2018년 매각 당시 1.31조 원, 현재 공모가 시총은 1.7조 원이니 기업가치는 약 30% 성장에 그쳤다. CJ제일제당 입장에서는 되려 결과적으로 잘 한 선택이었을 수 있다.

3. 2018년부터 한국콜마 계열사로, 2020년, 에이치케이이노엔으로 사명 변경

한국콜마에 인수된 그 해 7월 위식도 역류질환 치료제가 제품명 '케이캡'으로 식약처 신약 허가가 나면서, 이듬해(2019년 ) 3월에 국내 정식 출시됐다. 이후 동사는 케이캡을 동남아 및 중남미 17개국에 수출했으며, 2020년 5월에는 미국 임상 1상을 승인받았다. 2020년 케이캡은 원외처방액 725억 원을 달성하며 명실상부 에이치케이이노엔의 베스트셀러로 등극했다.

그림 3. 에이치케이이노엔(전 CJ헬스케어) 실적 테이블(1기(2014년)부터) 3.1 실적은 좋다! 신약 케이캡에 기반한 실적 성장

에이치케이이노엔의 실적은 한국콜마에 인수된 첫 해를 제외하고 매년 10%의 매출 성장을 기록하고 있다. 케이캡의 국내 매출 영향이 지대했던 것으로 판단한다. 케이캡은 작년 원외처방액 725억 원으로 국내로 한정했을 때 블로버스터급으로 성장했다. 케이캡이 단기에 급성장할 수 있었던 이유는 기존 위식도역류질환 치료제의 단점인 짧고 느린 약효를 크게 개선했고, 복용 편의성을 증대시킨 것으로 판단한다.

아쉬운 점은 금융비용이 크게 늘어났다는 점인데, 역병합한 한국콜마컨소시엄(씨케이디)의 인수금융채무에 대한 이자비용이다. 6,000억 원이었던 인수금융 부채는 현재 4,300억 원까지 감소했으며, 공모자금을 통해 추가로 1,500억 원을 상환할 계획이다. 여기에 하반기 리파이낸싱까지 고려하면 연간 금융비용은 약 120~130억 원 감소할 것으로 판단한다.

* 참고로, 2018년 실적은 투자설명서에 기재된 실적과 다른데, 이는 합병된 씨케이엠의 실적을 넣었기 때문이다. 씨케이엠 실적은 2018년 1분기 실적이 들어가지 않았으므로, 에이치케이이노엔의 감사보고서를 통해 온기 실적을 반영했다.

4. 실적 추정 및 밸류에이션. P/E 48배 적용. 주당 78,000원 제시

그림 4. 에이치케이이노엔 실적 추정

그림 5. 에이치케이이노엔 밸류에이션 테이블 실적으로만 가치를 평가할 수 있는 회사는 아니다. 아예 신약개발을 버린 케이스라면 모를까, 지속적으로 신약 개발과 임상 결과를 도출하고 있기 때문에, 영업 가치와 신약 가치를 구분해서 바라봐야 할 것이다. 객관적으로 보면 케이캡의 작년 725억 원 매출은 국내만으로는 한계가 있다. 국내 원외처방 매출 데이터에서 1,000억 원을 넘는 의약품은 화이자 리피토 한 개 뿐이다. 내년에는 대웅제약에서 경쟁제가 출시를 앞두고 있기 때문에 국내 매출로는 한계가 있을 것이다. 올해 MSD의 가다실을 비롯해 코프로모션으로 상품매출이 1,900억 원 정도 추가 반영되는데, 외형 성장에는 도움이 될 지라도 수익성은 떨어진다.

향후 실적 변수는 케이캡의 중국 임상이라 할 수 있다. 현재 중국에서 3상이 진행 중인데, 결과는 나쁘지 않은 것으로 확인되고 있다. 인구가 우리보다 20배 많은 중국이기에 신약 허가까지 도출된다면, 실적이 한단계 업그레이드될 수 있을 것으로 판단한다.

올해와 내년 순이익 성장률은 약 60%에 이를 것으로 판단해 21년 예상 EPS 1,628원에 PEG값 1에서 20% 할인한 0.8을 적용해 목표 P/E는 48배를 적용해 1차 목표주가는 78,000원을 제시한다. 주당 78,000원을 적용했을 때 기업가치는 2.25조원이다.

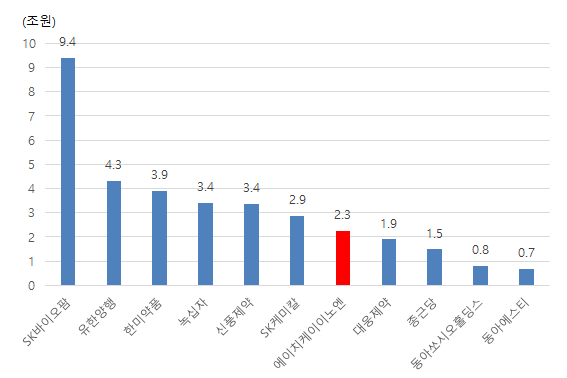

그림 6. 국내 ETC 업체들 기업가치 및 에이치케이이노엔 적정 가치 비교 '공모주. 청약부터 매매까지' 카테고리의 다른 글

원티드랩 (376980) 8/2~8/3 청약. 성장잠재력이 있는 마이크로딜은 고민하지 말자 (1) 2021.08.01 한컴라이프케어 (372910) 7/29~7/30 수요 예측. 상장의 이유를 알고 싶습니다. (0) 2021.07.29 에브리봇 (270660) 7/28 상장. 기준가는 공모가네요..ㅠ(수정) (0) 2021.07.27 맥스트 (377030) 7/27 상장. 공모가 시총 1,280억 원의 메타버스 기업 (1) 2021.07.26 큐라클 (365270) 7/22 상장. 30,000원 이하 추가 매수 추천 (4) 2021.07.21