-

프리뷰 시즌에 차분기, 차차분기 어닝이 올라가는 기업들은?계량분석. 펀더멘털까지 2021. 6. 28. 00:45

애널리스트들의 프리뷰 발간 자료가 많이 나오고 있는 요즘이다. 이 시기에 애널리스트들은 커버리지 기업 IR들과 소통을 활발히 하며 2분기 어닝 추정치를 변경한다. 생각보다 실적이 잘 나온다면 2분기 추정치를 바꿔야 하는데, 이렇게 되면 연간 실적까지 같이 바꿔야 한다. 이때 애널리스트들은 고민한다. IR들한테 들은 내용이 과연 연간 실적까지 바꿔야 하는 내용인가? 향후 실적이 개선되는 근본적인 내용이라면 3분기, 4분기 실적도 올리면서 연간 실적을 조정할 것이다. 반대라면? 슬쩍 3분기와 4분기 숫자를 조정해 연간 실적을 올리지 않을 수도 있다.

프리어닝 시즌에 다음 분기(3분기)와 다다음 분기(4분기) 실적을 조정하는 것은 의미가 있다고 생각하기에, 현재 2분기 실적 상향과 더불어 3분기와 4분기 어닝이 최근 상향 조정되는 기업들을 스크리닝해 보았다.

종목 소팅 과정에서 흥미로웠던 것은 예상보다 더 상기 조건을 만족하는 기업을 찾기 어려웠다. 2분기 어닝을 상향 조정하더라도 3분기와 4분기 실적을 조정해 연간 실적을 맞추는 일들이 많았다. 어닝 모멘텀이 피크에 왔을 수도 있고, 단순하게 애널리스트가 2분기 실적만 업데이트 했을 가능성도 있다. 이 부분에 대해서 많은 데이터가 축적되지 않았으므로 의미는 부여하지 않겠다.

일단 스크리닝 결과, SK하이닉스(000660) 한 종목이 나와 이 부분에 대해 공유하고자 한다

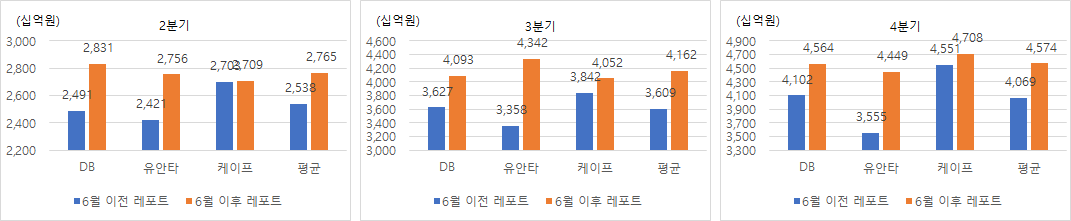

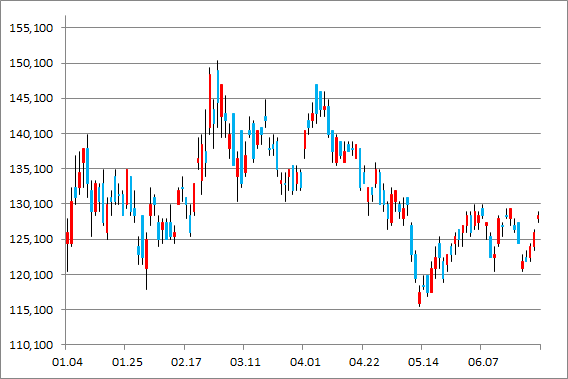

그림 1. SK하이닉스 분기별 추정치 변화 SK하이닉스는 작년 말까지만 해도 주요 제품들의 가격 변화가 주가의 스윙팩터였다. DRAM 가격의 상승, NAND는 올해 상반기 반등 전망, 여기에 인텔 인수가 더해지면서 NAND 산업 구도 재편까지 진행되면서 주가가 박스권을 뚫고 상승하기 시작했다. 7~9만 원 사이를 왔다 갔다 하던 주가가 10만 원을 돌파하더니 올해 2월 말 고가 기준 150,500원, 종가 기준 148,500원을 형성했다.

이후 사이클 산업의 특성상 수요에 기반한 가격 상승은 고객사의 재고 축적, 신규 투자에 대한 우려로 이어지며 주가가 Peak-out 하기 시작했다. 여기에 비메모리 부품의 공급부족 이슈가 IT제품 생산 차질로 이어지면서, SK하이닉스도 영향을 받아 주가가 가야 할 때 가지 못한 감이 없지 않아 있다.

이전 포스팅에서 언급했듯, 시장의 내력이 견고해진 상황에서, 비교적 오르지 못한 삼성전자를 산야 한다는 논리가 맞다면, SK하이닉스 역시 다를 것은 없다. 다른 점은 시장 움직임에 대한 주가의 민감도(베타)가 삼성전자보다는 높다. 2분기 어닝에 대한 추정이 한참인 상황에서 3분기와 4분기 실적을 상향 조정하고 있다는 것은 그만큼 기존에 좋게 봤던 가정들(DRAM 상승, NAND 턴어라운드)이 현실화돼 가는 과정에서 우려(고객사 재고 정상화, 동사 재고 축소, 비메모리 반도체 공급 부족 Peak-out)는 해소 국면에 있다고 판단한다.

그림2. Sk하이닉스 연초 이후 주가 흐름 현재 시장을 우호적으로 본다면, 삼성전자나 SK하이닉스 중 한 종목은 포트폴리오에 편입할 것을 추천한다.

'계량분석. 펀더멘털까지' 카테고리의 다른 글

[롱/숏] 2023년 6월 13일 롱 LG이노텍 (A011070), LIG넥스원 (A079550) 추가 (0) 2023.06.13 [롱/숏] 2023년 6월 12일 롱숏 포트폴리오 (2) 2023.06.12 삼성전자(005930) 어닝 추정치는 정말로 올라가고 있을까? (1) 2021.06.24 엔씨소프트(036570)와 오리온(271560), 불확실성은 주가에 반영됐는가? (0) 2021.06.21 6월 영업이익 추정치가 상향된 기업 (2) 2021.06.13