-

아모센스 (357580) 6월 25일 상장. 두려움을 기회로공모주. 청약부터 매매까지 2021. 6. 25. 01:54

1. 뭉텅이로 받아버린 기관투자자

그림 1. 아모센스 희망 공모가 하단 결정

그림 2. 기관 참여율이 저조하다 기관 수요예측, 개인 청약 모두 좋은 점수를 받지 못했다. 기관 수요예측을 통해 공모가 하단에 결정됐고, 개인 청약은 25.6:1로 저조했다. 기관 수요예측 단순 경쟁률은 116:1이지만 참여기관 수가 341개 기관으로 다른 수요예측 때보다 적었다. 지난주 상장한 이노뎁은 1,235개, 라온테크 1,444개, 지지난주 엘비 루셈 1,596개 기관이 참여했으니, 아모센스는 아예 수요예측에 드랍한 기관이 1,000여 곳이나 된다는 이야기이다. 그나마 341개 기관 중에서 공모가인 12,400원보다 낮게 제시한 107개 기관은 배정을 받지 못해, 총 참여한 기관은 234 곳에 불과하다.

그림 3. 기관의 평균 배정 배정액이 1억 원이 넘는다(* 배정 가능 기관은 234 곳었는데, 실제 배정은 1곳이 늘었다) (* 확약과 미확약 배정도 모두 추정에 근거했으니, 사실과 다를 수 있다.) 참여 기관이 적다보니 상장 당일 중요한 수급 이슈가 하나 발생했다. 기관 배정 수량이 평균 1억 원이 넘는다. 인기가 없는 경우 기관이 감당할 수 있는 리스크만 지려고 하기 때문에 1,000주 정도 실수요로 신청하는 기관도 있으니, 실제로 몇 억 원을 받은 기관도 다수 있을 것으로 추정한다. 미확약과 확약 건수는 주간사에서 제공해주지 않았으므로 단순 추정치이니 참고용으로 보기 바란다.

기관이 뭉텅이로 받았으니 해당 기관에서는 리스크 관리가 필요하다. 절반은 시초가에 정리하고 추세를 지켜보면서 정리하는 게, 가장 안전한 선택지가 될 수 있다. 공모가 12,400원보다 밑에서 시초가가 형성될 가능성이 여느 공모주보다 높다고 본다.

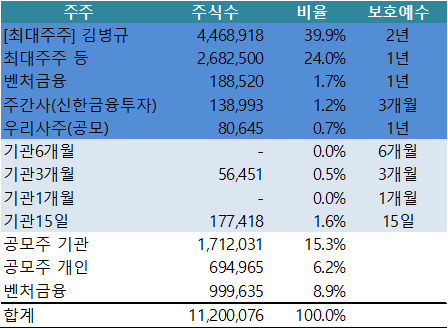

2. 유통가능물량은 나쁘지 않다

그림 4. 공모 후 주주 구성

그림5. 아모센스 상장 직후 출회 가능 물량 유통가능 물량 30.4%, 약 340만 주, 시가총액으로는 422억 원으로 오버행 물량은 생각보다 괜찮다. 가격 매력이 있다면 매수 수요가 매물을 충분히 소화할 수 있는 수준이다. 유통물량은 유통 시총> 비중> 수량 순으로 보는 편이다. 이전에 상장했던 엘비루셈은 공모가 기준 유통 시총이 774억 원, 유통비중은 22.5%으로 비중은 괜찮았지만, 결국 유통 시총이 너무 높아 주가 흐름이 좋지 못했다.

결국 뭉텅이가 문제다. 유통 물량 중 벤처금융들의 투자 시기는 2014년~2017년으로 투자단가는 8,680원~9,000원인데, 리픽싱되었을 가능성이 높다. 그 가격은 대략 6,000~7,000원으로 추정한다. 시초에 정리를 많이 할 것으로 판단한다.

3. 실적 악화=> 기평으로 올라왔는데 굳이 신경쓸 이유는 없다

당장 실적은 삼성전자 하이엔드 스마트폰 매출에 연동된다. 핸드폰 부품 업체들의 특성상 독점력이 있다 하더라도, 삼성전자는 어떻게든 하청업체들을 이원화해 교섭력을 높인다. 매출은 삼성전자 플래그십 스마트폰 출하량에, 수익성 하락은 이원화 정책에 따른 단가 인하에 의한 것이라 보면 된다.

일개 핸드셋 부품 업체로 본다면, 굳이 상장할 이유도, 투자할 가치도 없다고 본다.

4. 구주 매출 => 오랫동안 회사를 이끌어온 최대주주의 보상 정도로 생각함

구주매출이 있다 하더라도, 최대주주 김병규의 지분은 39.9%나 보유하고 있고, 특수관계인(배우자)을 포함하면 42.8%를 보유하고 있다. 아모텍은 김병규가 16.5%, 특수관계인(배우자)을 포함하면 21.3%를 보유하고 있다. 아모텍은 아모센스를 19.0% 보유하고 있으므로, 결국엔 아모센스가 성장하는 것이 대주주 입장에서는 훨씬 유리하다.

그림6. 최대주주는 아모텍보다는 아모센스를 더 키우고 싶어하지 않을까? 5. 결론: 상장 첫 날은 살벌할 테지만, 꿈은 분명히 있다

회사 홈페이지에 몇 번 들락날락 거리고, 투자설명서를 두 번 읽고, IR을 두 번 정도 시청해본 결과 이 회사는 당장 보여준 것이 없기 때문에 첫날은 오로지 수급의 논리에 의해서 주가의 흐름이 정해질 것으로 본다. 앞서 언급했든 불확실성이 많은 상황에서 뭉텅이로 갖고 있는 투자자들의 물량을 공모가 수준에서 감당하기는 쉽지 않다고 본다. 공모가를 하회해서 시작할 가능성이 높으며, 이 경우 향후 이 주식을 보지 않겠다 싶은 사람이라면 전량 매도를 추천한다. 다만, 꿈은 분명히 있는 회사이기에 희망 밴드 하단에서 시작한 공모가, 수급적인 이슈를 고려해, 시초가가 공모가의 90%로 시작한다면 충분히 접근해 볼 수 있는 가격대라고 생각한다.

단기적으로 2분기 실적에서 흑자 전환, 3분기부터는 전장으로부터의 매출 가시화가 중요하다고 본다. 중장기적으로 IR에서 이야기 한 것들, 투자설명서에 적어놨던 기존 사업들과 신 성장 산업 성과가 가시적으로 나타나야 하며, 그 해답은 주요 고객사인 삼성전자 바깥에서 찾아야 한다고 본다.

'공모주. 청약부터 매매까지' 카테고리의 다른 글

공모주 청약은 그냥 하세요 (0) 2021.07.02 오비고 (352910) 7/1~7/2 청약. 투자설명서 대신 읽어드립니다. (0) 2021.07.02 고군분투하는 신규 상장 종목 3선 (2) 2021.06.18 이노뎁 (303530) 6월 18일 상장. 수급 이슈가 좀 있네요.. (0) 2021.06.17 라온테크 (232680) 6월 17일 상장. 편안하게 매매하세요. (2) 2021.06.16