-

바이젠셀 (308080) 8/25 상장. 현재 기준 5,000억 원이 적당합니다.공모주. 청약부터 매매까지 2021. 8. 24. 13:49

1. 바이젠셀의 연구 분야: 항원 특이 살해 T세포란?

그림 1. 바이젠셀. 살해 T 세포를 활용한 파이프라인 합성이 많은 단어이기 때문에 잘 잘라서 봐야 하는데, '항원 특이+살해 T세포'로 구분해서 본다.

- T세포: 면역 세포 중에 하나인 T세포는 우리 몸의 면역기관 중 하나인 흉선에서 발달한다.

- 살해 T세포: T세포는 흉선 내에서 교육을 거쳐 4 종류로 분화된다. 살해 T세포(Killer T Cell, 혹은 Cytotoxic T cell), 도움 T세포(Helper T Cell), 조절 T세포(Regulatory T Cell), 기억 T 세포(memory T Cell)로 분화되는데, 바이젠셀에서 연구하고 있는 분야는 살해 T세포이다.

- 살해 T세포 역할: 살해 T세포는 항원에 감염된 세포를 인식해 죽이는 역할을 한다. 항원(바이러스나 박테리아)이 우리 세포 안에 침투하게 되면 항원이 만드는 단백질을 생산하게 된다. 이를 세포 내 시스템이 인식해 단백질을 펩타이드(단백질의 작은 단위)로 분해하고, 이를 MHC 1 이라는 분자가 이를 집어 들고 세포 바깥에 붙어 있는다. 살해 T세포는 "MHC 1 분자+ 항원 펩타이드"가 붙어있는 세포를 보고 죽여야 하는 세포로 인식하고, 그 세포로 사이토카인과 같은 독성 물질을 주입해 죽게끔 만든다.

- 항원 특이: 특정 항원에 반응한다는 의미이다.

T세포가 항원에 감염된 세포를 인식해, 세포를 죽이는 역할은 인체에서 이루어지는 면역 반응 중 하나이다. 인체에서 자연스럽게 생성되는 상황을 굳이 개발한다는 이유는 무엇일까? 면역성이 떨어진 사람들은 이런 일련의 면역반응이 일어나기 힘들기 때문에 특정 질병을 일으키는 항원을 찾아내고 그 항원에 반응하는 살해 T세포를 인위적으로 생산한다는 뜻이다. 현재 동사가 타겟하고 있는 NK/T 세포 림프종의 항원은 EBV(Ebstein-Barr virus)로 알려져 있다. 1) 이 바이러스와 숙주가 되어줄 세포를 인체 밖에서 만들고, 또 2) 이를 타깃할 살해 T 세포를 배양하는 것이 이 회사의 개발 방향이다.

동사는 숙주세포로 우리 몸의 면역 세포 중 하나인 수지상 세포(Dendritic Cell)를 사용했다. 수지상 세포는 인간을 비롯해 포유류의 면역 세포 중 하나로, 주요 기능은 항원에 반응하여, 자기 표면에 표식을 남겨 인체 다른 면역 세포가 반응하게 만드는 역할을 한다. 일반 세포도 항원 표식이 가능하나, 수지상 세포가 좀 더 면역 매개체 역할에 특화돼 있다는 점을 이용해 동사가 이 세포를 통해 개발을 진행한 것으로 판단한다.

2. 시장의 성장성 및 수익화 전략: 환자군을 넓힐 필요가 있다.

림프종은 크게 호지킨림프종과 비호지킨 림프종으로 나뉘며, 림프종 시장의 대부분은 비호지킨 림프종이다. 호지킨과 비호지킨 림프종의 차이점을 간단히 설명하면, 몸의 특정부위에 국소적으로 발병하면 호지킨, 몸 전체에 발병하면 비호지킨으로 구분한다. 발병률과 시장규모는 비호지킨이 훨씬 크다.

동사는 비호지킨림프종 중 NK/T 세포 림프종을 타깃하고 있으며, 중국, 일본, 한국에서 유병률이 높다고 한다.

그림 2. 아시아 국가 내 NK/T 림프종 유병률 동사는 일단 이 파이프라인에 대해 국내는 보령제약에 판권 이전 계약을 체결하였고, 일본과, 중국은 파트너사를 선정한 후 판권 계약을 체결할 예정이라고 한다.

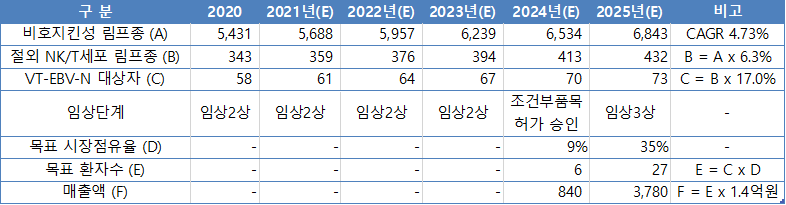

그림 3. NK/T 세포 림프종 치료제 국내 매출 추정(투자설명서 발췌) 중국과 일본향 매출 추정도 상기 표와 같은 논리로 추정했는데, 각각 2025년 81억 원, 7억 원을 추정했다.

상기 추정에서 알 수 있는 점은 희귀의약품으로 지정되었다 하더라도, 1) 환자 모집에 한계가 있기 때문에 임상이 생각보다 오래 걸리고, 2) 타겟 시장이 작아 매출이 생각보다 나오지 않는다는 점이다. NK/T 세포 림프종이 2017년 12월 식약처로부터 2상 승인을 받았는데, 첫 환자 모집은 2019년 4월이었던 것으로 미루어 보아, 환자 모집에서 어려움을 겪었던 것으로 보인다. 이후 투자설명서 상에 현재까지 50% 환자 모집이 완료된 상태라고 하니, 임상 진행은 상기 제시된 표보다 오래 걸릴 수 있다.

3. 그 외 파이프라인: 동종-범용 치료제 개발

그림 4. 바이젠셀 사업 영역 동사 핵심 파이프라인인 항원 특이 살해 T세포는 자가(자기 세포)로 개발 중이기 때문에 안정성 측면에서 동종보다는 유리하기 때문에 환자 모집만 잘 이루어진다면 신속하게 신약 허가가 날 수 있다. 다만 앞서 보았듯이 회사의 확장성에는 한계가 분명히 존재하기 때문에 동사는 CTL 쪽 보다는 다른 쪽으로 더 집중하고 있는 것으로 보인다.

그림 5. 2019년 4월 이후 회사 연혁 동사는 동종-범용 치료제 쪽으로도 파이파라인을 확장하고 있다. 자체 명명한 ViRamger 기술로 면역 유전자 치료제(제품명: VR-CAR)를 개발하고 있으며, 면역 억제 분야에서는 이식편대 숙주 질환과 아토피 피부염 치료제를 개발하고 있다. 아직 임상 단계가 느린 편이고, 이식편대 숙주 질환만 작년 11월 식약처로부터 1/2a상 승인이 난 상태이기 때문에 동종-범용 쪽 파이프라인에 높은 기업가치를 부여하기에는 아직 이른 시점이라 판단한다. 특히 VR-CAR의 경우 고형암으로 개발 중이나, 여러 회사들에서 보면서 알 수 있듯, 개발에 어려움을 겪고 있기 때문에 전임상 단계에서 가치를 논하기는 어렵다.

그림 6. 바이젠셀 전체 파이프라인(투자설명서 기준) 3. 유사기업 분석: 유틸렉스

그림 7. 유틸렉스 상장 이후 3개월 주가 흐름

그림 8. 유틸렉스 상장 이후 주가 흐름 유틸렉스의 현재 시가총액은 4,000~4,500억 원 수준이다. 파이프라인으로 보았을 때 여러모로 유틸렉스와 비교할 수 있다. 유틸렉스는 상장 이후 3개월만에 시가총액 1조 원에 도달했으나 이후 긴 조정기를 거쳤고, 2021년 1월 8일 시가총액 8,400억 원을 달성한 이후 다시 8개월 동안 긴 조정기를 겪고 있다. 이 기간 동안 회사가 특별히 달라진 것은 없다. 오히려 미국과 한국에서 EU-101의 임상 공시 등 주목할 만한 내용들이 있었으나, 여느 중소형 바이오테크 회사들과 마찬가지로 주가는 부진한 모습을 보이고 있다.

유틸렉스의 EBViNT는 NK-T 림프종을 치료하는 목적으로 개발되고 있어, 동사의 VT-EBV-N과 비교할 수 있는데, 아직 임상 1상 단계에 있다. 동사는 현재 임상 2상을 진행하고 있어 좀 더 앞서 있다고 볼 수 있지만, 그렇다고 이 부분을 가지고 유틸렉스보다 높은 시총의 근거가 될 수는 없다고 생각한다. 상기 언급했듯 동사는 VT-EBV-N과 관련해서 2019년 4월 첫 환자 등록 이후 50% 환자 모집에 그치고 있다.

4. 개인적으로 생각하는 기업가치. 공모가가 적정가치라 판단

그림 9. 바이젠셀 투자 단계별 Post Value(추정) 동사는 투자 유치를 받을 때마다 기업가치가 급격하게 올라갔다. 2016년~17년 보령제약이 이 회사의 최대주주 지위에 올라서면서 집행한 투자자금은 약 30억 원이었다. 이 때 인정받은 기업가치는 약 50억 원이며, 보령제약은 현재 기준으로 주당 1,250 원 꼴로 투자해 최대 주주 지위에 올라섰다. 2017년 12월 기관투자자로부터 80억 원 투자 유치를 받고, 비슷한 기간에 VT-EBV-N(NK/T세포 림프종) 2상을 승인받게 된다. 이때 인정받은 기업가치는 약 400억 원으로 추정된다. 그리고 이 2상에 대한 첫 환자 등록은 2019년 4월이었고, 같은 날 벤처금융으로부터 200억 원을 투자 유치를 받았다. 이때에는 기업가치가 약 1,500억 원으로 뛰었다. 2년 뒤 2021년 8월 IPO를 통해 공모가 기준 바이젠셀의 기업가치는 약 5,000억 원이 되었다.

이 회사를 평가하는데 제일 중요한 파이프라인은 VT-EBV-N인데, 임상 2상 승인에 따른 기업 가치 상승은 인정할 만한 부분이나, 첫 환자등록 완료와 함께 기업가치가 약 3.75배가 상승한 것은 지나쳐 보인다. 그리고 공모가는 또 여기서 3배가 더 뛰는데, 약 5,000억 원이다.

2상만 지나면 조건부 허가를 받는 파이프라인을 가지고 있다는 점에서 상용화 가능성에 높은 점수를 줄 수는 있지만 '자가'라는 한계는 분명히 존재한다. 허가를 받기는 쉬워도 확장성 측면에서 아쉬운 부분이 늘 남는 것이 '자가' 세포 치료제이다.

5. POST IPO: 청약자 분들은 첫날 잘 정리. 상장일 매수하실 분들은 기준을 정할 것.

기존 주주들과 기관/개인 청약자들은 역시 적정 가치보다 상장 당일 얼마나 올라갈 수 있을까가 더 관심거리일 것이다. 장외에서 거래된 주가는 공모가를 훨씬 웃돌고 있고, 오랜만에 올라온 면역항암제를 개발하고 있는 회사이기 때문에 흥행은 무리가 없을 것으로 보인다.

다만, 현재 제약/바이오 섹터에서 가장 핫한 분야는 백신과 CDMO이다. 델타변이가 확산되면서 '진단'으로 넘어오는가 싶더니 다시 백신, CDMO로 넘어오고 있는 상황이다. 심리가 크게 좌우하고, 관심이 없는 분야는 철저히 소외되는 분야가 제약/바이오 섹터이다. 방망이를 짧게 잡고 대응할 필요가 있다.

5.1 기관 수요예측 및 개인 청약은 흥행한 편

그림 3. 바이젠셀 투자주체별 공모주 배정 추정 동사의 기관 및 개인 청약 경쟁률은 각각 1,271.2:1, 886.0:1로 흥행은 나쁘지 않았다. 개인에게는 인당 평균 2주 정도 배정받은 것으로 추정했으며, 기관의 경우 보호예수를 신청하지 않은 기관의 경우 645주 정도 받을 것으로 추정했다. 기관 물량이 배정액 기준으로 3,400만 원으로 흥행한 것 치고는 꽤 많이 받은 편이다. 확약 비중은 건수 기준 184건으로 전체 12.8%에 해당된다. 참여할 수준은 되나, 오래 갖고 있기엔 부담스러운 심리가 계속 공모주 시장에 반영되고 있다고 보면 된다.

그림 4. 기관 의무 보유 확약 기간 별 배정 수량 그런 분위기임에도 불구하고 주간사가 확약 신청한 기관에 꽤 많은 물량을 배정했다. 확약 신청 기관의 평균 배정액은 1억 6,658만원이다. 건수 기준 확약을 신청한 기관 비중은 12.8%에 불과했으나, 주간사 측에서 확약을 신청한 기관들에게 다른 때보다 물량적으로 더 혜택(?)을 준 것으로 보인다. 제약/바이오 섹터는 여전히 심리가 더 크게 좌우하는 분야이기 때문에 확약을 신청한 기관 입장에서는 찝찝한 기분이 드는 배정 수량이다.

5.2 공모 후 주주 구성: 유통 물량은 부담스러운 편

그림 5. 바이젠셀 공모후 주주 구성 공모주 기관 확약 물량이 총 581,651주가 되면서 유통 가능물량은 46.6%에서 40.4%로 줄어들었다. 다만, 기존 주주 물량이 2,531,392주나 되기 때문에 수급적으로 확 좋아진 것은 아니다. 기존 주주들이 이전에 얼마나 사고팔았는지는 파악할 수 없으나, 마지막 시리즈B 단계에서 투자 단가가 약 19,875원이었던 만큼, 공모가 만으로도 2.5배 수준의 수익을 챙길 수 있다. 이 부분도 상장 직후 흥행에는 도움이 되지 않는다.

5.3 흥행한 것 치고는 많이 받았다. 분위기에 휩쓸리지 말고 기준을 정하자

공모주는 수급이 좌우하기 때문에 기업 가치가 잘 반영되지 않는다. 특히 그냥 상장 주식도 그 가치를 판단하기 어려운 제약/바이오 섹터 주식의 공모주는 더욱 그러하다.

개인 청약자 입장에서는 평균 2주를 받은 상황이기 때문에, 이번 공모가 전체 자산 수익률 제고에 큰 영향을 주지는 않을 것이다. 기관 청약자 입장에서는 미 확약 기준 3,000만 원 대로 스몰캡 딜 치고는 많이 받은 편이고, 기존 주주 물량이 부담스럽다.

이런 딜은 기준을 정하고 매매를 하는 것이 좋다. 당일 정리를 목표로 장 시작할 때 배정 물량의 절반을 매도하고, 시간 단위로 나누어 파는 Time Loss cut 방법을 사용할 수 있다. 주가가 시작부터 공모가를 하회한다면, 공포 심리에 매도하기보다는 어느 정도 분위기가 안정된 다음 정리할 필요가 있다.

상장일 매수를 계획하고 있는 사람들 역시 기준을 세울 필요가 있다. 장 시작하자 마자 급등할 수 있는데, 분위기에 휩쓸려 매수하는 것은 리스크가 큰 행동이다. 시초가 가격대별 전략을 세우고 매매에 나설 것을 권고한다.

'공모주. 청약부터 매매까지' 카테고리의 다른 글

일진하이솔루스 (271940) 9/1 상장. 흥행의 정석 (0) 2021.08.31 에이비온 (203400) 8/30~8/31 청약. IPO이후 관심 가져볼 기업! (0) 2021.08.30 플래티어 (367000) 8/12 상장. 카페24 따라갑니까? (6) 2021.08.11 카카오뱅크 (323410) 8/6 상장. 시장 분위기 빼고 모두 Good Signal! (4) 2021.08.05 딥노이드 (315640) 8/2~8/3 수요예측. 희망 공모가 하단도 비쌉니다. (0) 2021.08.03